Результаты самого длинного исследования финансовых рынков

*Фото из Интернет

Обратил внимание на Credit Suisse Research, покрывающий 121 год истории финансовых рынков в 90 странах мира. Подсвечу и прокомментирую самое важное.

Акции vs. Облигации

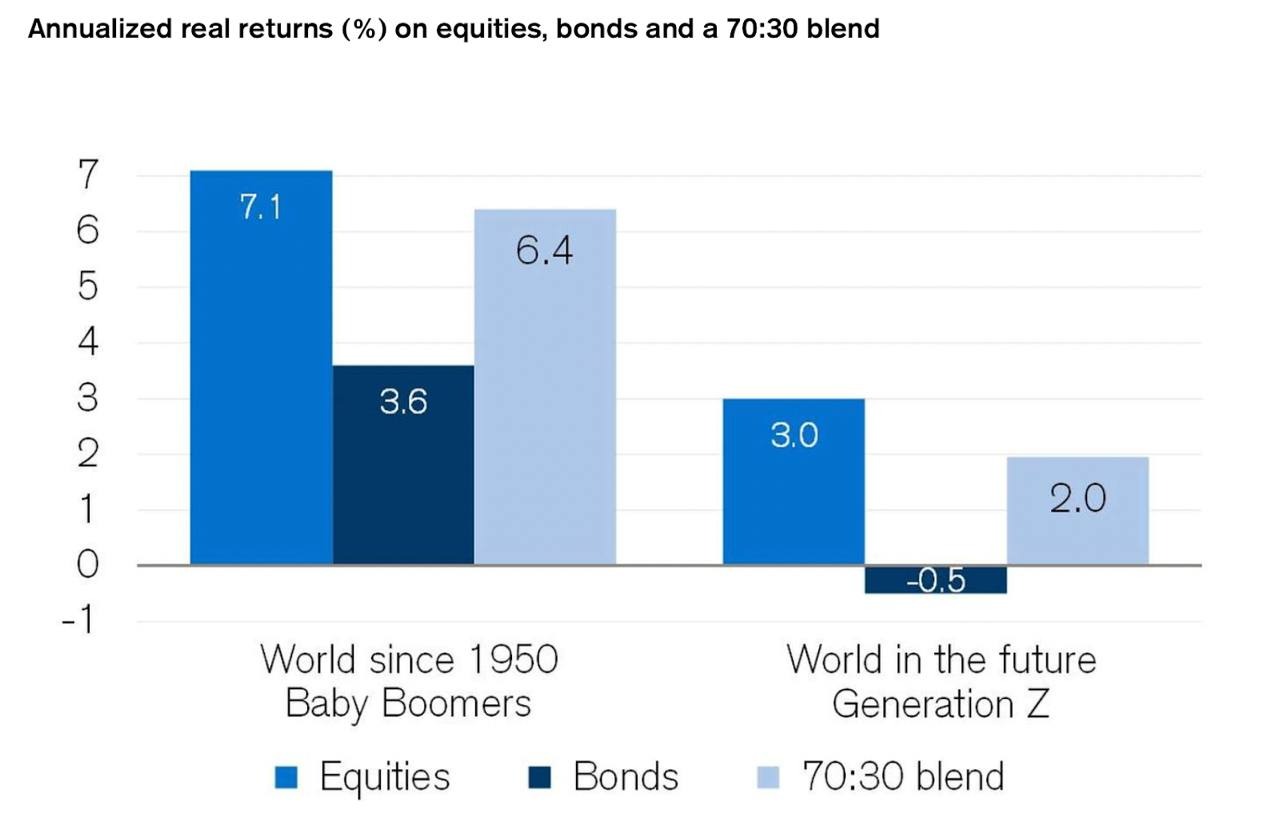

— Доходность акций гораздо выше доходности облигаций на долгосрочном горизонте. Средняя реальная (за вычетом инфляции) доходность глобальных акций составила 5,3% в год против 2,1% в облигациях и 0,8% в векселях (краткосрочных облигациях).

Интересно, что исторически даже краткосрочные облигации позволяли защититься от инфляции. Но сейчас вряд ли.

— Немаловажно, что акции «побили» облигации во всех 90 странах с 1900 года. Вот почему основу всех долгосрочных портфелей составляют именно акции.

— Авторы исследования прогнозируют, что на долгосрочном горизонте доходность глобальных акций будет в среднем обгонять облигации на 3,5% годовых (что ниже среднего исторического спреда в 4,4%).

Добавлю, что ожидаемая долгосрочная доходность по глобальным акциям и облигациям сейчас ниже исторических показателей (график в конце поста). Денег в мире много, активы стоят дорого, а ставки как никогда низки — это текущая парадигма, которую нужно учитывать.

Развивающиеся рынки (EM)

— С 1900 года доходность акций развивающихся рынков в среднем отставала от развитых на 1,4% в год, а облигаций — на 2,2%.

— В последние 50 лет ситуация развернулась: акции EM в среднем «обгоняли» акции развитых рынков на 1,5% в год.

— 20 лет назад акции EM не занимали и 3% капитализации мирового рынка акций, а ВВП таких стран составлял четверть мировой экономики. Сегодня ситуация иная: акции EM занимают 14% мирового рынка, а экономики их стран отвечают за 43% мирового ВВП.

Понимаю, что активы EM в среднем несут в себе больший риск, а значит, и рынок оценивает их дешевле. Несмотря на это, считаю, что сейчас рынок акций EM всё ещё выглядит маленьким по сравнению с размером ВВП этих стран. Думаю, что этот разрыв будет постепенно сокращаться, а значит, можно ожидать повышенной доходности от акций EM в долгосрочной перспективе.

Отдельно про Китай

— Китайский рынок акций — самый крупный среди EM. Его доля в акциях EM в начале 2000-х составляла только 3%, а сейчас — 39%.

— Самое интересное: историческая среднегодовая доходность китайских акций вполне сопоставима с доходностью акций развитых стран, несмотря на опережающие темпы роста китайской экономики.

Это может говорить о долгосрочном потенциале китайского рынка акций. Как в этом поучаствовать? Например, через биржевой фонд «Альфа-Капитал Китайские акции».

Постарался подсветить самое интересное. Но исследование очень масштабное, и я рекомендую ознакомиться с ним поподробнее: это поможет фокусироваться на долгосрочных результатах своего портфеля.

Источник: Alfa Wealth